بررسی نسبتهای مالی اهمیت بسیاری در مدیریت و تصمیمگیریهای مالی دارد. این نسبتها اطلاعات مهمی ارائه میدهند که به مدیران، سرمایهگذاران، بانکها، و دیگر صاحبان سرمایه در ارزیابی عملکرد مالی یک شرکت یا سازمان کمک میکنند.

نسبتهای مالی شامل نسبت های نقدینگی، نسبت های فعالیت، نسبت های اهرمی و نسبت های سودآوری میشود که در این مقاله از سری مقالات آموزشی کارگزاری بیدار به نسبت جاری که از جمله زیر مجموعههای نسبت نقدینگی است را بررسی میکنیم. با ما همراه باشید.

نسبت جاری (نسبت سرمایه در گردش) چیست؟

نسبت جاری به انگلیسی Current Ratio است که یکی از نسبتهای مالی به شمار میرود. در نسبت جاری ارتباطی میان میزان داراییهای جاری یک شرکت با میزان بدهیهای جاری آن برقرار میکند.

این نسبت همچنین میزان توانایی و قدرت شرکت در بازپرداخت بدهیها و تسویه آنها را مورد تحلیل و بررسی قرار میدهد. به عبارت دیگر، نسبت جاری، منعکس کننده توانایی یک شرکت برای تولید وجه نقد کافی برای پرداخت تمام بدهیهایش پس از سررسید آنها است.

نسبت جاری یکی از نسبت های مهم برای بانک ها جهت بررسی وضعیت شرکتها است.

نحوه محاسبه نسبت جاری

نسبت جاری نسبت بین داراییهای جاری یک شرکت به بدهیهای جاری آن است تا توان پرداخت بدهیها را بسنجد. نسبت جاری با استفاده از دو رقم استاندارد یعنی داراییهای جاری و بدهیهای جاری که یک شرکت در نتایج مالی 3 ماهه و سالانه خود در ترازنامه گزارش میدهد، محاسبه میشود.

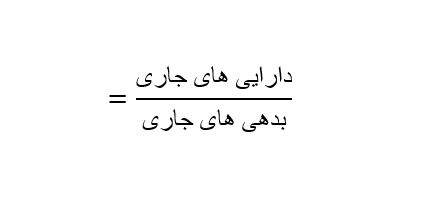

فرمول محاسبه نسبت جریان به شرح زیر است:

نسبت جاری به زبان ساده از تقسیم داراییهای جاری بر بدهیهای جاری محاسبه میشود. در فرمول بالا تمام داراییهای شرکت تقسیم بر بدهیهای جاری شرکت میشود تا این نسبت به صورت عدد محاسبه شود. داراییهای جاری را میتوان در ترازنامه شرکت یافت و نشاندهنده ارزش تمام داراییهایی است که میتوان انتظار داشت طی یک سال به وجه نقد تبدیل شود. داراییهای جاری شرکت میتواند پول نقد و معادل آن، اوراق بهادار قابل معامله و حسابهای دریافتی باشد.

بدهیهای جاری، بدهیها یا تعهدات شرکت است که طی یک سال سر رسید شده و در ترازنامه شرکت درج میشود. نمونههایی از بدهیهای جاری میتواند بدهی کوتاه مدت، پرداخت وامهای بانکی، حسابهای پرداختی و بدهیهای تعهدی مانند سود سهام، مالیات بر درآمد و حقوق و دستمزد، باشد.

تحلیل نسبت دارایی جاری

عدد به دست آمده از فرمول نسبت جاری به طور معمول بین یک و دو قرار دارد. این نسبت به عنوان شاخصی برای سنجش توانایی پرداخت تعهدات کوتاه مدت شرکت از محل داراییهای جاری است. از این رو هر چه این نسبت بالاتر باشد وضعیت نقدینگی بهتر را نشان میدهد.

به عنوان نمونه اگر نسبت جاری یک شرکت عدد 2 باشد نشان دهنده این است که شرکت توانایی بازپرداخت دو برابر بدهیهای کوتاه مدت خود را از طریق دارایی های جاری دارد.

کاربرد نسبت جاری در بورس

در بازار بورس از نسبت جاری برای محاسبات توان مالی و قدرت شرکتها و انواع سهام استفاده میکنند که محاسبه این نسبت در تحلیل بنیادی بازار بسیار موثر است. محاسبه نسبت جاری شرکتها بر اساس ترازنامه آنها میتواند افق روشنی در دراز مدت و کوتاه مدت، به تحلیلگران بازار بورس بدهد.

برای یک سهامدار در بورس بسیار مهم است که سهامی که قصد خرید و سرمایه گذاری روی آن را دارد، تا چه اندازه از توان مالی برای پرداخت بدهیها خود برخوردار است تا آن شرکت در روند آتی خود دچار ضرر مالی یا بالا آوردن بدهی نشود.

هر شرکتی در بورس موظف است که در گزارشات مالی خود که به صورت ماهانه، سه ماهه یا سالانه منتشر میکند، میزان داراییها و بدهیهای جاری خود را انتشار دهد.

مثال نسبت جاری

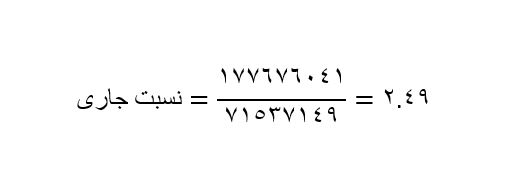

به عنوان مثال شرکت ملی صنایع مس ایران با نماد فملی، در گزارش خود نسبتهای مالی را به صورت زیر اعلام کرده است:

مجموع داراییهای جاری = 177676041

مجموع بدهیهای جاری = 71537149

طبق فرمول ارائه شده، با یک تقسیم ساده میتوان نسبت جاری این شرکت را محاسبه کرد تا توان لازم برای پرداخت بدهیها را سنجید:

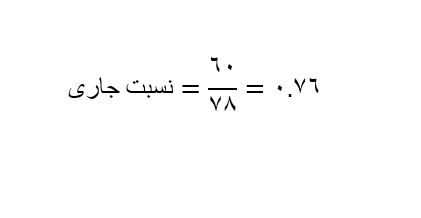

اما حالا شرکتی را در نظر بگیرید که در گزارش سالانه خود میزان داراییها شرکت را 60 میلیارد تومان تخمین زده است و مجموع بدهیهای جاری خود شامل بدهیهای کوتاه مدت، پرداخت مالیات، حسابهای پرداختی را در حدود 78 میلیارد تومان به دست آورده است. طبق فرمول، نسبت جاری این شرکت به صورت زیر محاسبه میشود:

سرمایهگذاران و تحلیلگران نسبت جاری 2.49 شرکت فملی را در مقایسه با شرکت دوم که نسبت 0.76 دارد، از نظر مالی برتر و سالم میدانند زیرا نشان میدهد که این شرکت در موقعیت بهتری برای پرداخت تعهدات خود قرار دارد. با این حال، باید توجه داشت که هر دو شرکت به بخشهای صنعتی مختلف تعلق دارند و مدلهای عملیاتی، فرآیندهای تجاری و جریانهای نقدی متفاوتی دارند که بر محاسبات نسبت جاری تأثیر میگذارند.

اهمیت نسبت جاری

نسبت جاری به سرمایهگذاران و اعتباردهندگان کمک میکند تا نقدینگی یک شرکت را درک کنند و بدانند که آن شرکت چگونه به راحتی میتواند بدهیهای جاری خود را پرداخت کند. نسبت جاری بالاتر در مقایسه با نسبت جاری کمتر، مطلوبتر است زیرا نشان میدهد شرکت میتواند راحتتر بدهیهای جاری را پرداخت نماید.

کدام نسبت جاری مطلوب است؟

یک نسبت جاری خوب بین یک و دو است، به این معنی که کسب و کار داراییهای جاری 2 برابر بیشتر از بدهیها برای پوشش بدهیهای خود است. نسبت جاری زیر یک به این معنی است که شرکت، داراییهای نقدی کافی برای پوشش بدهیهای کوتاه مدت خود را ندارد. با این حال، در اغلب موارد، نسبت جریان بین 1.5 و 3 قابل قبول در نظر گرفته میشود.

محدودیت نسبت جاری

نسبت جاری میتواند به تعیین اینکه آیا یک شرکت برای سرمایهگذاری خوب است یا خیر کمک کند. این در حالی است که نسبت جاری در طول زمان تغییر میکند و ممکن است بهترین عامل تعیینکننده برای اینکه کدام شرکت گزینه مناسبی برای سرمایهگذاری است، نباشد. امکان دارد شرکتی در مقطعی بدهیهای بسیار زیادی داشته و نسبت جاری مطلوبی نداشته باشد اما خیلی زود بتواند در مسیر مناسبی قرار بگیرد. به همین علت تحلیل شرکتها صرفاً بر مبنای نسبت جاری کافی نیست و بهتر است در کنار نسبت جاری، دیگر نسبتهای مالی نیز در تحلیل بازار مورد بررسی قرار بگیرد.

جمعبندی

نسبت جاری یکی از مفاهیم مورد استفاده در بازارهای سرمایه است که جزو نسبتهای مالی شرکتها در نظر گرفته میشود. این نسبت کاربردهای مهمی در تجزیه و تحلیل توان مالی شرکتها دارد و با محاسبه آن میتوان قدرت یک شرکت در پرداخت بدهیهای خود و رسیدن به سود را مورد بررسی قرار داد.

از نسبت جاری در تحلیل بنیادی استفاده میشود و بسیاری از سرمایهگذاران و تحلیلگران این نسبت را به عنوان معیاری برای تحلیل انواع شرکتها و سهام مختلف در نظر میگیرند.