ترازنامه Balance Sheet به عنوان یکی از اصولیترین ابزارهای حسابداری، برای نمایش وضعیت مالی یک شرکت یا سازمان در یک زمان خاص استفاده میشود. این اسناد مالی مهم به مدیران، سرمایهگذاران، بانکها، و افراد مختلف دیگر کمک میکند تا درکی دقیق از وضعیت مالی شرکت یا سازمان داشته باشند.

با توجه به اهمیت ترازنامه در صورت های مالی قصد داریم در این مقاله به تعریف ترازنامه و بیان اقلام ترازنامه بپردازیم. با ما همراه باشید.

ترازنامه حسابداری چیست؟

ترازنامه یا همان بیلان یکی از صورتهای مالی است که برای نشان دادن وضعیت مالی یک شرکت در یک دوره زمانی معین مورد استفاده قرار میگیرند. در ترازنامه دارایی، بدهی و سرمایه هر شرکت به صورت کامل آورده شده است و میزان مالکیت شرکت و حقوق صاحبان سهام را نشان میدهد. این اطلاعات به سرمایه گذاران در تصمیم گیری بهتر کمک میکند.

ترازنامه به دو بخش دارایی و بدهی تقسیم میشود. دارایی سمت راست و بدهی سمت چپ ترازنامه آمده است. دارایی شامل پول نقد، سرمایه گذاری، سهام، موجودی کالا، داراییهای ثابت، حسابهای دریافتنی و سایر منابع مالی میشود. بدهی نیز شامل بدهیهای جاری، بدهی های غیرجاری و حقوق صاحبان سهام میگردد.

ترازنامه به صورت ماهانه، سه ماهه، شش ماهه، 9 ماهه و سالانه تنظیم میشود و شرکتهای پذیرفته شده در بورس ملزم به انتشار صورت های مالی شرکت به صورت دورهای در سامانه کدال هستند. این اطلاعات نشان دهنده میزان نقدینگی و انعطاف پذیری شرکت است. تحلیلگران بنیادی با استفاده ترازنامه به تحلیل نسبتهای نقدینگی، نسبتهای جاری و نسبتهای بدهی میپردازند.

اجزای معادله ترازنامه

همان طور که گفته شد، ترازنامه دارای سه بخش دارایی، بدهی و سرمایه است. معادله اصلی حسابداری (فرمول ترازنامه) با توجه به این سه اصل به صورت زیر میباشد:

دارایی = بدهی + سرمایه (حقوق صاحبان سهام)

اقلام ترازنامه

همان طور که گفته شد ترازنامه نشان دهنده وضعیت مالی و اقتصادی شرکت در یک دوره زمانی مشخص است که شامل اقلام زیر میشود:

1- ستون دارایی: داراییها به عنوان یکی از اجزای اصلی ترازنامه، نمایانگر منابع و داراییهایی است که یک شرکت یا سازمان دارد و از آنها برای انجام فعالیتهای تجاری و تولیدی خود استفاده میکند. دارایی شرکت به دو بخش دارایی جاری و دارایی غیرجاری تقسیم میشود.

دارایی جاری (Current Assets): دارایی جاری شامل داراییهایی است که به سرعت به پول نقد تبدیل شده و یا در یک دوره کمتر از یک سال به پول نقد تبدیل میشود که شامل:

- موجودی نقدی

- حسابهای دریافتی

- سرمایه گذاریهای کوتاه مدت

- موجودی مواد و کالا

- پیشپرداختها

دارایی غیرجاری (Fixed Assets): این داراییها بیشتر برای استفاده در طول مدت زمان طراحی شدهاند و دوره سررسید آنها بیشتر از یک سال است که شامل:

- دارایی مشهود (زمین، ساختمان و تجهیزات)

- دارایی نامشهود (نام تجاری و ثبت اختراع)

- سرمایهگذاری بلندمدت

2- ستون بدهی: بدهیها یکی از اجزاء اصلی ترازنامه هستند که نشان دهنده تعهدات مالی یک شرکت یا سازمان است. این تعهدات ممکن است نسبت به شخص ثالث یا نهادهای دیگری مانند بانکها، اعتبارات، وامها، اوراق قرضه و بدهیهای دیگر باشند. این بدهیها ممکن است نشانگر توانایی شرکت در پرداخت بدهیها باشند و از اهمیت بسزایی برخوردارند زیرا نشان میدهند که شرکت به چه میزان وابسته به منابع مالی خارجی هستند. اطلاعات درباره بدهیها به سرمایهگذاران، اعتباردهندگان و سایر مراجع مالی ارائه میشود تا بتوانند وضعیت مالی و اقتصادی شرکت را بهتر درک کنند. بدهیها به عنوان یکی از دو بخش اصلی ترازنامه به شرح زیر تقسیم میشوند:

بدهیهای جاری (Current Liabilities): این بخش شامل تعهدات مالی است که باید در طول سال مالی یا دوره کوتاه مدت بپردازد. بدهی های جاری شامل :

- حساب پرداختنی

- تسهیلات مالی کوتاه مدت

- پیش دریافت ها

- مالیات بر درآمد

- سود سهام پرداختنی

- اجاره

بدهی غیرجاری (Long-term Liabilities): این بخش شامل تعهدات مالی است که سررسید آن بیش از یک سال است. بدهی های غیرجاری شامل:

• تسهیلات بلندمدت

• حسابهای پرداختنی بلندمدت

• مالیات بردرآمد معوق

3- ستون حقوق صاحبان سهام: حقوق صاحبان سهام یکی از اقلام اصلی در ترازنامه یک شرکت است و به عنوان بخشی از سرمایه شرکت محسوب میشود. این بخش از ترازنامه نمایانگر میزان سرمایه گذاری صاحبان سهام در شرکت است. حقوق صاحبان سهام شامل مجموع سرمایه نقدی و غیرنقدی که اعضای شرکت به آن واریز کردهاند، سود انباشته، و ممکن است شامل موارد دیگری همچون ارزش تضمینی برای سهامداران باشد.

این بخش در ترازنامه به عنوان بخشی از پساندازهای شرکت نمایش داده میشود. زمانی که شرکت سود خالص خود را کسب میکند، بخشی از آن به عنوان سود انباشته به حقوق صاحبان سهام اضافه میشود. از لحاظ حقوقی، حقوق صاحبان سهام نشان دهنده اختیارات مالکانه سهامداران است و در صورت توزیع سودهای شرکت، بر اساس تعداد و ارزش سهام آنها، میزان دریافتی آنها مشخص میشود.

به طور خلاصه، حقوق صاحبان سهام در ترازنامه به مجموع سرمایهگذاری و سودهای انباشته سهامداران در شرکت اشاره دارد و از اهمیت بسیاری در تجزیه و تحلیل وضعیت مالی و سرمایهگذاری شرکت برخوردار است. حقوق صاحبان سهام شامل:

• سرمایه اولیه

• سود یا زیان انباشته

• اندوختههای قانونی

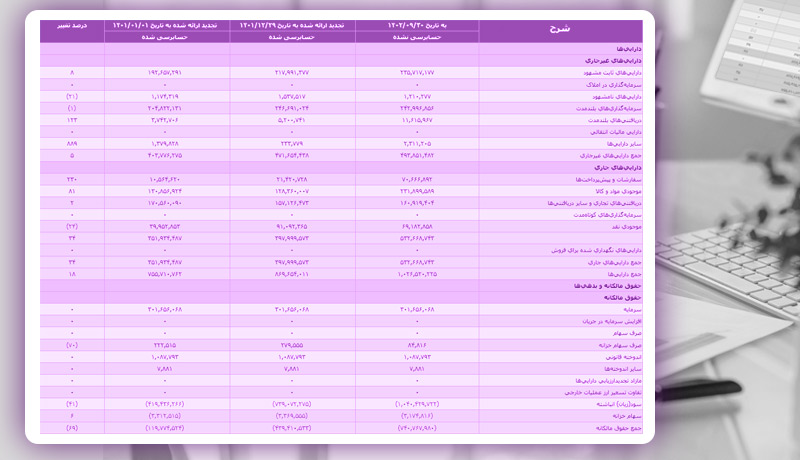

نمونه ترازنامه ساده در کدال

شرکت های بورسی و فرابورسی موظف هستند که صورت های مالی خود را در دوره های زمانی مختلف در سامانه کدال برای سهامداران منتشر کنند. برای مشاهده نمونه ترازنامه ساده شرکت ایران خودرو در سامانه کدال نماد «خودرو» را جستوجو و نوع اطلاعیه را «اطلاعات و صورت های مالی میاندوره» انتخاب کنید.

اطلاعات و صورت های مالی میاندوره ای 9 ماهه ایران خودرو منتهی به 1402/9/30 را مورد بررسی قرار میدهیم. باید بدانید که ترازنامه در سامانه کدال تحت عنوان «صورت وضعیت مالی» منتشر میشود.

آموزش ترازنامه به زبان ساده

تفسیر ترازنامه یک شرکت یا سازمان، مهارتی است که نیازمند آشنایی با مفاهیم حسابداری و مالی، عملکرد شرکت و محیط کسب و کار میباشد. در اینجا چند مرحله کلیدی برای تفسیر ترازنامه ذکر میشود:

بررسی عناوین و دستهبندیها: نخستین گام برای تفسیر ترازنامه شناخت اجزای مختلف ترازنامه است. بنابراین در ابتدا در خصوص دسته بندی دارایی، بدهی و حقوق صاحبان سهام اطلاعاتی کسب نمایید.

بررسی نسبتهای مالی: با تحلیل رقمها و نسبتهای مهمی مانند نسبت جاری، نسبت بدهی به حقوق صاحبان سهام، و دیگر نسبتهای مالی، میتوانید وضعیت مالی شرکت را بهتر درک کنید.

مقایسه با دورههای گذشته: مقایسه ترازنامه فعلی با دورههای گذشته به شما کمک میکند تا روند تغییرات در داراییها، بدهیها و حقوق صاحبان سهام را بهتر درک نمایید.

بررسی نقاط ضعف و قوت: شناسایی نقاط ضعف و قوت در ترازنامه از جمله اقداماتی است که به شما کمک میکند تا از موقعیت مالی شرکت آشنایی بهتری داشته باشید.

توجه به توضیحات حسابرس یا مدیریت: توضیحاتی که توسط حسابرس یا مدیریت در پایان ترازنامه ارائه میشود نیز میتواند اطلاعات مفیدی فراهم کند و باید با دقت مورد بررسی قرار گیرد.

تفسیر افقی و عمودی: تفسیر ترازنامه به دو روش تفسیر افقی و عمودی تقسیم میشود. تحلیل عمودی صورت های مالی به شما کمک میکند تا وضعیت شرکت مورد نظر را با دیگر شرکتهای همتراز مقایسه کنید. تجزیه و تحلیل افقی شرکتها نیز اطلاعات خوبی نسبت به نقاط قوت و ضعف عملکرد شرکت ارائه میکند.

اهمیت تفسیر ترازنامه برای سرمایهگذاران، مدیران، و سایر افراد مرتبط با شرکت بسیار زیاد است زیرا این اطلاعات به آنها کمک میکند تا وضعیت مالی و عملکرد شرکت را بهتر درک کرده و تصمیمهای مناسبتری را اتخاذ کنند.

ایرادات ترازنامه

یکی از بزرگ ترین ایرادات ترازنامه عدم توجه به تورم است چرا که داراییها به ارزش دفتری آنها ثبت شدهاند. در قانون جدید آمده است که شرکتها باید حداکثر طی 2 سال به تجدید ارزیابی داراییها بپردازند. در این صورت قیمت داراییهای ثابت به ارزش روز محاسبه میشوند.

ترازنامه چه اطلاعاتی به واحدهای اقتصادی میدهد؟

تحلیل گران بازار سرمایه با استفاده از ترازنامه و مقایسه آنها با دورههای پیشین اطلاعات خوبی در خصوص وضعیت مالی شرکت بدست میآورند. البته باید بدانید که مقایسه ترازنامه شرکتها از دو صنعت متفاوت، تحلیلهای نادرستی ارائه میدهد.

تحلیلگران در تحلیل سهام از ترازنامه برای پی بردن به وضعیت دارایی، تعهدات و حقوق صاحبان سهام پی میبرند. به همین جهت بررسی ترازنامه از اهمیت بسزایی در تصمیم گیری برخوردار است.

جمع بندی

در این مقاله سعی کردیم به تعریف ترازنامه و معرفی اقلام ترازنامه بپردازیم. همان طور که گفته شد، ترازنامه یکی از مهمترین اسناد مالی است که وضعیت مالی یک شرکت را در یک دوره زمانی مشخص به صورت خلاصه نشان میدهد.

در واقع، ترازنامه نشان دهنده داراییها، بدهیها و حقوق صاحبان سهام یک شرکت است. ترازنامه به مدیران، سرمایهگذاران، بانکها و دیگر افراد مرتبط با شرکت اطلاعات مهمی ارائه میدهد که امکان ارزیابی وضعیت مالی شرکت و اتخاذ تصمیمات مناسب را فراهم میکند.