میان ارزش (Value) و قیمت (Price) تفاوتهایی وجود دارد. با توجه به همین تفاوتهاست که میتوان ارزش زمانی پول را مطرح کرد. اسکناسی که ما در دست داریم، با اینکه قیمت آن ثابت است اما ارزش آن به مرور زمان تغییر میکند. به طور معمول از ارزش پول در طول زمان کاسته میشود.

این مفهوم برای ما بسیار آشناست. به عنوان نمونه یک میلیون تومان در سال ۱۴۰۰ ارزشی متفاوت از یک میلیون تومان در ۱۳۹۰ دارد. برای اینکه بهتر بتوانیم مدیریت سرمایه را بیاموزیم، لازم داریم تا با ارزش زمانی پول آشنا باشیم و بتوانیم آن را محاسبه کنیم.

ارزش زمانی پول چیست؟

ارزش زمانی پول Time value of money که به اختصار TVM خوانده میشود از مفاهیم مهم در مدیریت سرمایه است که اشاره به متغیر بودن ارزش در برابر قیمت دارد. ارزش زمانی پول به صورت ساده بیان میکند که مقدار ثابتی از پول در دورههای زمانی متفاوت، ارزش متفاوتی خواهد داشت.

محاسبه ارزش زمانی پول یکی از مهارتهای پایه در سواد مالی است. در ادامه محاسبه ارزش زمانی پول را بررسی میکنیم.

نحوه محاسبه ارزش پول به نرخ روز

هر واحد پول میتواند در راستای زمان، رویدادها و مسائل سیاسی دچار تحولاتی شود. ارزش زمانی پول به تغییرات ارزش هر واحد پول در طول زمان اشاره دارد. به همین خاطر زمان در این معادله مجهول باید شناخته شود. شما باید یک افق مناسب مانند 5 یا 10 سال را انتخاب کنید و برای آن مدت، محاسبات را انجام دهید. اینکار به دو روش صورت میگیرد.

برای محاسبه ارزش زمانی پول، میتواند ارزش فعلی پول را در افق 10 ساله محاسبه کنید. با این محاسبه درمییابید که در طول ده سال آینده، پول فعلی شما چقدر ارزشمند بوده و معادل چه مقداری در حال حاضر است. این روش را تنزیل سود نیز میگویند.

اهمیت محاسبه ارزش زمانی پول

شاید برای شما سوال باشد که محاسبه ارزش زمانی پول چه فایدهای دارد؟ این کار از چند جهت به شما کمک میکند. با این کار شما میتوانید برای سرمایه خود برنامهریزی کنید و هزینههای خود را مدیریت کنید.

در مدیریت سرمایه باید بتوانید افق سرمایهگذاری خود را متناسب با واقعیت بچینید. این که بدانید در سالهای آینده پول فعلی شما چه میزان ارزش دارد، به شما کمک میکند تا موقعیتهای سرمایه گذاری مناسب را پیدا کرده و فرصتها را جدی بگیرید.

ارزش آتی پول

در این روش شما ارزش سرمایه خود را در آینده تخمین میزنید. برای این کار یک نرخ بهره صحیح را انتخاب کنید. برای مثال میتوانید متوسط تورم سالانه را در نظر بگیرید. ضرب نرخ بهره در مبلغ موردنظرتان، ارزش آتی پول را به دست میدهد. اما دو راه برای محاسبه بهره وجود دارد. بهره ساده و بهره مرکب.

• نرخ بهره ساده: برخی سود را تنها برای سرمایه اصلی محاسبه میکنند. به این صورت که در یک افق ده ساله، با سرمایهگذاری ده میلیون تومان، تنها به همان ده میلیون اولیه سود تعلق میگیرد. نرخ بهره ساده محاسبه کوتاهی دارد. کافی است که مبلغ فعلی را در درصد سود موردنظر ضرب کنید.

برای مثال اگر ده میلیون تومان سرمایه اولیه دارید و سالی ۱۰ درصد سود به آن تعلق میگیرد، کافی است که برای محاسبه ارزش آن در پنج سال بعد، ده را ضربدر ۱.۵ کنید. چرا که سالی ده درصد برابر با پنجاه درصد در طول پنج سال است و نتیجه میشود ۱۵ میلیون تومان.

• نرخ بهره مرکب: در این مدل محاسبه، سود پول شما نیز خود شامل سود میشود. به عبارتی به ازای سود هر دوره، سود مضاعفی به شما تعلق میگیرد. برای محاسبه سود مرکب کافی است که مبلغ موردنظرتان را در سود موردنظر به توان تعداد دوره ضرب کنید. توان گرفتن سود به معنای سود مرکب سرمایه خواهد بود.

برای مثال اگر ده میلیون تومان سرمایه اولیه دارید و سالی ۱۰ درصد سود مرکب به آن تعلق میگیرد، کافی است که برای محاسبه ارزش آن در پنج سال بعدی، ده را در ۱.۱ به توان پنج ضرب کنید. حاصل میشود کمی بیشتر از ۱۶ میلیون تومان که با سود ساده تفاوت آشکاری دارد.

فرمول ارزش فعلی و آتی پول

در بالا به صورت مفصل درباره نحوه کارکرد و محاسبه ارزش زمانی پول صحبت شد. بد نیست که نگاهی به فرمول آن نیز بیاندازیم و اجزای آن را مشخص کنیم.

FV: ارزش آتی سرمایه

PV: ارزش فعلی سرمایه

i: نرخ بهره

N: تعداد دوره

محاسبه ارزش فعلی و آتی در اکسل

بهترین روش برای محاسبه ارزش فعلی و آتی پول برای سالهای متعدد، استفاده از جدول محاسبه ارزش فعلی پول و همچنین جدول محاسبه ارزش آتی پول است. میتوانید جدول را از گوگل سرچ کنید. در این روش مبلغ سرمایهگذاری یا پس انداز را در عدد جدول که برگرفته از تعداد دفعات و نرخ بهره است ضرب میکنیم.

محاسبه ارزش فعلی و آتی در اکسل راهحل آسانتری است. در ادامه با یک مثال نحوه محاسبه ارزش فعلی پول در اکسل را انجام میدهیم.

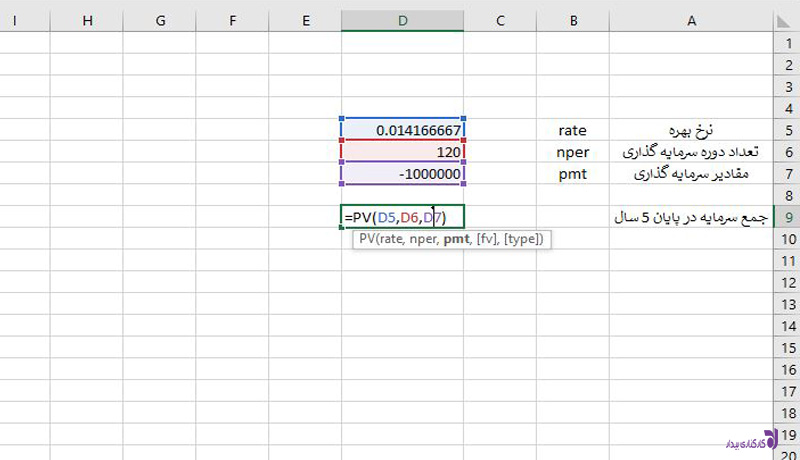

به عنوان مثال شخصی خود را بیمه عمر کرده است و قرار است ماهانه یک میلیون ریال به مدت 10 سال پرداخت کند. بیمه قرار است که سالانه 17 درصد سود به پرداختی وی در نظر بگیرد. با توجه به دادههای فوق ارزش فعلی این سرمایهگذاری چقدر است؟

نکته: نرخ بهره را باید تقسیم بر 12 ماه کرد و تعداد دفعات پرداخت بهره که 10 سال است را در 12 ماه ضرب کرد. در اکسل از فرمول =pv(rate,nper,pmt) استفاده می کنیم.

طبق محاسبات ارزش فعلی 120 قسط یک میلیون ریالی، در آینده 57 میلیون ریال خواهد بود.

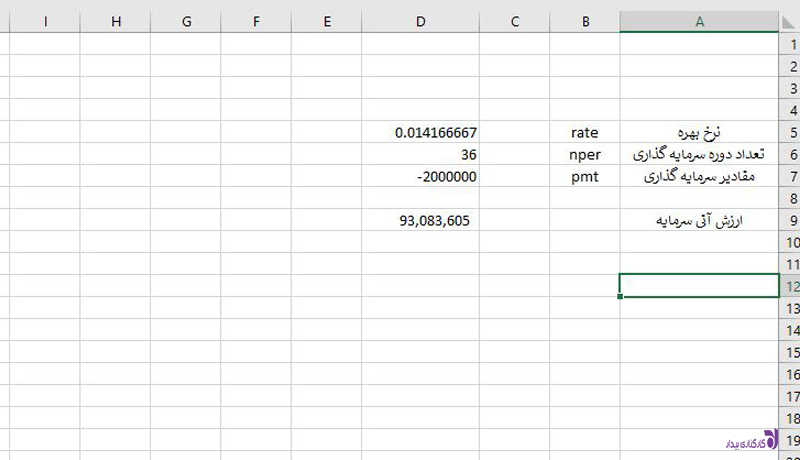

برای محاسبه ارزش آتی پول به مثال فوق توجه کنید. فردی ماهانه 2 میلیون ریال در بانک با نرخ بهره 17 درصد پس انداز میکند. این فرد قصد دارد به مدت 3 سال این کار را انجام دهد. با توجه به این که سود وی به صورت مرکب محاسبه میشود، در انتهای سال سوم وی چه میزان سرمایه دارد؟

نکته: در نرخ بهره، درصد نرخ را تقسیم بر 12 ماه و در تعداد دوره سرمایهگذاری ، سه سال را ضربدر 12 کردیم.

عوامل مؤثر بر ارزش زمانی پول

اینکه پول در آینده ارزش کمتری از زمان حال دارد، بیدلیل نیست. عوامل متعددی هستند که بر ارزش زمانی پول مؤثرند و میتوانند هر واحد پول را بالا یا پایینتر از ارزش فعلی ببرند.

در اقتصاد تورمی این روند عموماً شیب منفی داشته و از ارزش پول در طول زمان کاسته میشود. برخی از مهمترین عوامل مؤثر را با هم مرور میکنیم.

محاسبه ارزش پول با نرخ تورم

یکی از مهمترین عواملی که بر ارزش زمانی پول تأثیر دارد، تورم است. تورم به صورت ساده باعث میشود تا ارزش هر واحد پول کاسته شده و نتواند قدرت سابق را داشته باشد. تورم دورقمی سالهای اخیر این موضوع را به وضوح به ما نشان میدهد. ارزش صد میلیون تومان در سال ۱۳۹۵ بسیار بیشتر از ۱۴۰۰ است. چیزی که باعث این اختلاف میشود، تورم است.

مسائل اقتصادی-سیاسی

عامل دیگری که در ارزش هر واحد پول تأثیرگذار است، اتفاقات اقتصادی یا سیاسی مرتبط با هر کشور است. هرچه تبادلات تجاری یک ارز بیشتر باشد، نقش بیشتر و ارزش بیشتری دارد. در مقابل، تحریمهای اقتصادی و درگیریهای سیاسی میتواند باعث سرکوب و کاهش ارزش واحد پول شود.

تأثیر روانشناسی بر ارزش زمانی پول

احساس ما نسبت به پول اینطور است که پولی که در حال حاضر دریافت شود، ارزش بیشتری نسبت به سال بعدی دارد. این احساس یک ریشه روانشناسی دارد و این موضوع میتواند عوامل دیگر را تشدید کند. هرچه افراد یک جامعه بیشتر به خرید و مصرف بپردازند، احتمال کاهش ارزش زمانی پول آنها بیشتر میشود. چرا که عرضه فعلی نمیتواند تقاضای بالای افراد را جبران کند و در نتیجه باعث تشدید تورم و کاهش ارزش پول میشود.

راهکار مدیریت ارزش زمانی پول

در اصول مدیریت سرمایه چند راه برای مقابله با کاهش ارزش زمانی پول ارائه شده است. بسیاری از این راهها مفهوم سادهای داشته و قابلیت اجرا در زندگی روزمرهمان را دارند. کافی است که با برنامهریزی در راستای حفظ و افزایش سرمایه خود اقدام کنیم. سه راهکار پیشنهادی ما را در ادامه مطلب مطالعه کنید.

سرمایهگذاری

راهکار اول مربوط به سرمایهگذاری است. در سرمایهگذاری شما میتوانید فرصتهای بسیاری را در بازار سهام، ارز یا طلا شکار کنید و در طول زمان ارزش پولتان را تضمین کنید. البته سرمایهگذاری ریسکها و خطرات خودش را هم دارد. اگر شخصیت ریسکگریزی دارید، میتوانید از صندوقها و سبدگردانهای مطمئن استفاده کنید. این کار ریسک کمتری داشته و امکانات بیشتری به شما میدهد. اگر شخصیتی ریسکناپذیر دارید، پیشنهاد ما برای شما سرمایهگذاری در صندوق سرمایه گذاری با درآمد ثابت است.

مشارک در تولید و پروژههای سودآور

راه دیگر برای مقابله با ارزش زمانی پول، مشارکت در تولید است. تولید میتواند با پویاسازی سرمایه و جاری کردن آن در مسیرهای اقتصادی سالم، از ارزش سرمایهتان محافظت و در ادامه باعث ارزشآفرینی و رشد سرمایه شود.

همچنین پروژههای سودآور و استارتاپهای بسیاری هستند که مستعد رشد بوده و منتظر سرمایهگذاری ماندهاند. شناسایی این فرصتها میتواند با توجه به میزان ریسک پذیری، سود کلانی برای شما به ارمغان بیاورد.

خرید دارایی با ارزش

راه دیگری که دارید، این است که پول خود را تبدیل به دارایی با ارزش کنید. این کار باعث میشود تا شما نگران کاهش ارزش سرمایه خود نباشید و متناسب با نرخ بهره یا تورم، دارایی شما نیز ارزش بیشتری پیدا کند. داراییهایی مانند ملک و طلا از جمله این موارد هستند که میتوانند از سرمایه شما در مقابل آسیب محافظت و ارزش آن را حفظ کنند.

البته نقدشوندگی این داراییها با یکدیگر تفاوت دارد. برای مثال شما نمیتوانید بلافاصله بعد از خرید ملک، آن را نقد کنید. اگر به سرمایه خود در کوتاهمدت نیاز دارید، این روش مناسب شما نیست. چرا که معمولاً زمان زیادی برای نقد شدن نیاز دارند.

جمعبندی

ارزش زمانی پول به ما نشان میدهد که نگهداری پول کاری اشتباه است. اگر میخواهید ارزش سرمایه خود را حفظ کنید و در آینده از تورم و رشد نقدینگی جا نمانید، باید سرمایه خودتان را در مسیرهایی که ذکر شد، جاری کنید. پویایی سرمایه باعث حفظ ارزش آن شده و از شما در مقابل تورم و کاهش ارزش پول محافظت میکند.